原标题:CXO板块当年PEG均值0.93,估值底出现!【东吴医药朱国广团队】

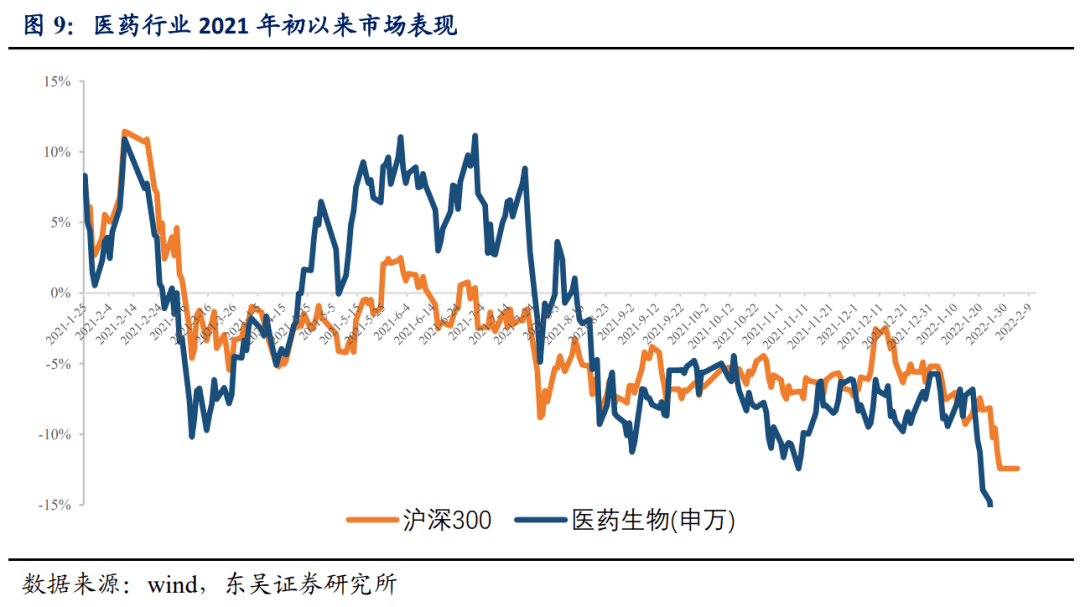

本周(2022.2.7-2022.2.11)、年初至今医药指数涨幅分别为-2.73%、-17.27%,相对沪指的超额收益分别为-6%、-13%;本周医药商业、生物制品、中药等股价较为强势,服务、器械及化药等股价较为弱势;本周涨幅居前亚辉龙(+38%)、楚天科技(+15%)、智飞生物(+14%),跌幅居前药明生物(-29%)、奥翔药业(-23%)、拓新药业(-22%)。涨跌表现特点:随市场下跌,机构重仓医药股跌幅明显,如CXO及医疗服务等板块;低估值中药板块仍较为强势;设备自主可控涨幅较大,楚天科技、东富龙等涨幅明显。本周医药板块调整明显,市场因素偏多,行业基本面因素变化不大,尤其是周五信达生物的PD1的非麟非小细胞肺癌适应症在FDA暂时被否。本周跌幅较大大多分布在CXO板块,根本原因经历过去三年牛市筹码结构过于集中,再加上药明生物暂时列入UVL清单引发恐慌情绪。总体上看,康明康德、凯莱英、博腾股份等CXO龙头估值PEG等于1或小于1,CXO板块已处于估值底部。从行业景气度及筹码结构看,中药板块、设备自主可控、血制品及疫苗板块等比较具有吸引力。另外创新药股价从2021年下半年开始下跌,跌幅超过60-70%,再加上信达事件最后一击,创新药收益大于风险,建议战略性配置创新药。

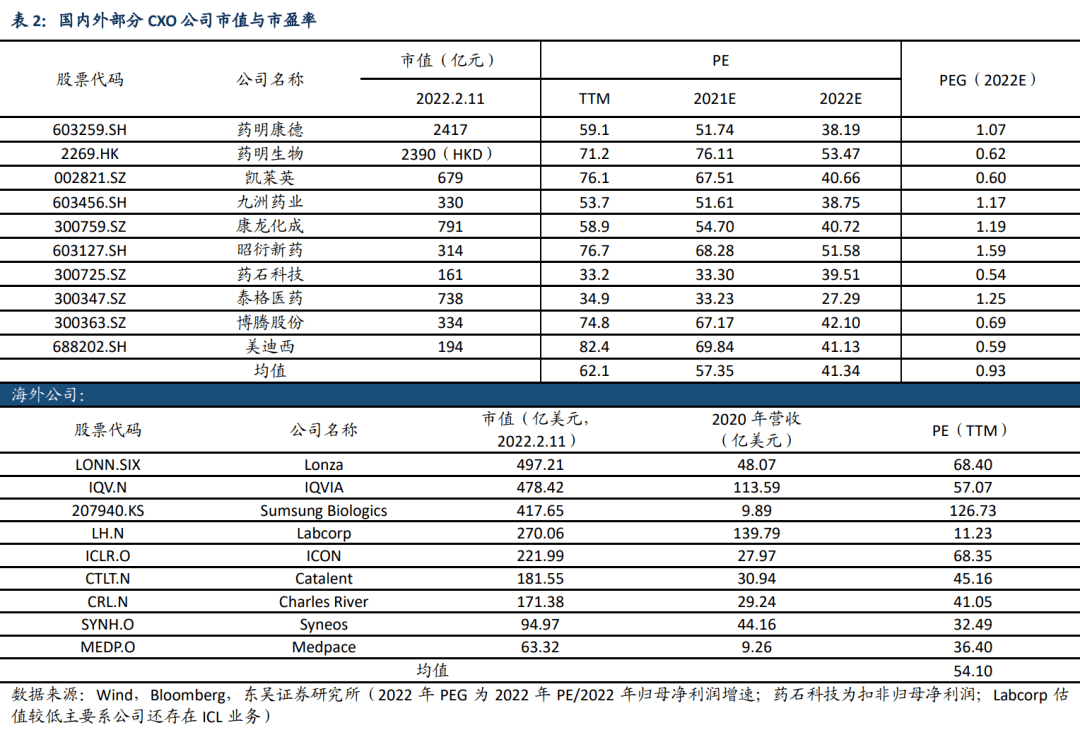

CXO板块进入较低估值分位,行业需求不减,具备配备价值:2022年国内主流CXO公司平均市盈率为41倍,PEG均值0.93,与国外CXO公司相比,我们大家都认为A股CXO估值已经大幅消化。国内龙头CXO公司已与美国龙头药企合作多年,且承接大批新冠药物订单,若美国药企更换CXO服务商需付出高成本,承担高风险,所以我们仍就认为国内CXO龙头公司被列入实体清单可能性不高。药明生物被列入UVL对公司及行业影响也极为有限,且有望未来数月内移出清单。回顾2021年全球及中国药企研发投入、新药管线数量、医疗健康产业融资额与融资数,我们大家都认为CXO需求不减,仍具备充足动能。国内CXO公司2021年业绩预告也展现出CXO业绩能见度从未改变,我们大家都认为具备配备价值。

亚辉龙新冠病毒抗原检测试剂盒获日本销售许可,阿斯利康放弃候选疫苗AZD2816,基石药业艾伏尼布片中国获批:2月11日亚辉龙宣布其日本合作伙伴株式会社医学生物学研究所的新冠病毒抗原检测试剂盒于北京时间2月10日取得日本PMDA签发的《体外诊断产品生产销售许可书》。2月10日,由于贝塔变种在最具威胁的变体名单排名不断下降,阿斯利康放弃这款名为AZD2816的候选疫苗;2月9日,基石药业申报的艾伏尼布片已在中国获批,适应症为复发性或难治性急性髓系白血病.

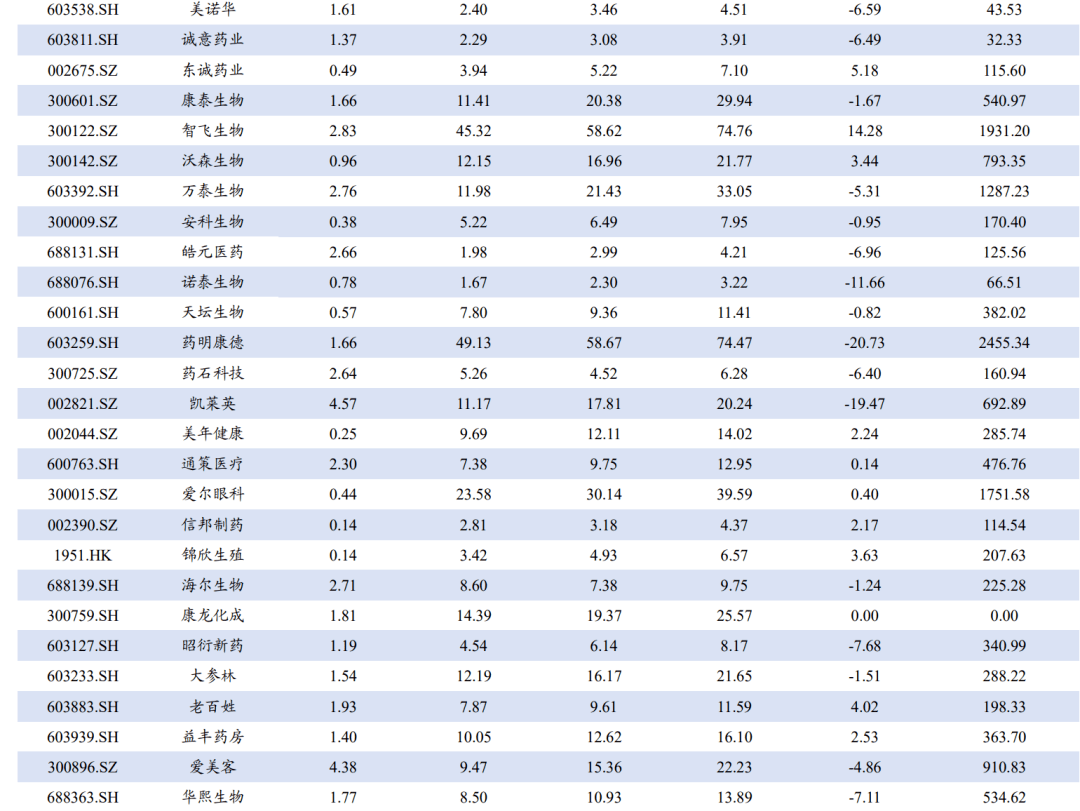

具体配置思路:1)中药领域:建议关注佐力药业、济川药业、东阿阿胶,推荐片仔癀等;2)仿制药CXO领域:推荐百诚医药,建议关注阳光诺和等;3)创新药及产业链领域:九洲药业、药明康德、凯莱英等;4)BIOTECH类创新药:信达生物、亚盛医药等,建议关注康方生物;5)原料药领域:同和药业、司太立,建议关注普洛药业、天宇股份等;6)疫苗领域:智飞生物、康泰生物、万泰生物等;7)生长激素领域:安科生物等,建议关注长春高新;8)医疗服务领域:爱尔眼科、通策医疗、信邦制药等,建议关注三星医疗、海吉亚;8)血制品领域:天坛生物等,建议关注博雅生物;9)医美领域:爱美客、华东医药、华熙生物、昊海生科等;10)医疗器械领域:鱼跃医疗、海泰新光、迈瑞医疗等。

风险提示:产业转型和国际化进展没有到达预期;研发进展或没有到达预期;药品降价幅度超预期;医保政策进一步严厉等。

1.1机构重仓医药股跌幅明显,低估值中药板块仍较为强势,设备自主可控涨幅较大

本周(2022.2.7-2022.2.11)、年初至今医药指数涨幅分别为-2.73%、-17.27%,相对沪指的超额收益分别为-6%、-13%;本周医药商业、生物制品、中药等股价较为强势,服务、器械及化药等股价较为弱势;本周涨幅居前亚辉龙(+38%)、楚天科技(+15%)、智飞生物(+14%),跌幅居前药明生物(-29%)、奥翔药业(-23%)、拓新药业(-22%)。

涨跌表现特点:随市场下跌,机构重仓医药股跌幅明显,如CXO及医疗服务等板块;低估值中药板块仍较为强势;设备自主可控涨幅较大,楚天科技、东富龙等涨幅明显。

本周医药板块调整明显,市场因素偏多、行业基本面因素变化不大,尤其是周五信达生物的PD1的非麟非小细胞肺癌适应症在FDA暂时被否。本周跌幅较大大多分布在CXO板块,根本原因经历过去三年牛市筹码结构过于集中,再加上药明生物暂时列入UVL清单引发恐慌情绪。总体上看,康明康德、凯莱英、博腾股份等CXO龙头估值PEG等于1或小于1,CXO板块已处于估值底部。从行业景气度及筹码结构看,中药板块、设备自主可控、血制品及疫苗板块等比较具有吸引力。另外创新药股价从2021年下半年开始下跌,跌幅超过60-70%,再加上信达事件最后一击,创新药收益大于风险,建议战略性配置创新药。

医疗服务领域:爱尔眼科、通策医疗、信邦制药等,建议关注三星医疗、海吉亚;

自2015我国药政改革开始,国内创新药的竞争环境更加开放、竞争方式也由以往后端的商业化推广往前端的靶点选择、临床开发等环节转移,创新药的竞争更激烈和全方位。从2015年至今推出了一系列促进创新药研发上市、进口药加快进入中国市场的政策,随之而来的是整个新药开发模式的大变革。从靶点选择、到临床试验方案的设计、再到研发管线的构建,都影响着未来企业的现金流和价值,这样的一个过程中最关键的环节就是成药性评估和临床转化,尤其在临床转化环节效率与策略的正确与否最终决定着一个药品的上市进度与最终商业经济价值的大小。

针对不同分类的新药,其开发策略也有差异。First-in-class新药更看重靶点机制的验证,尤其是临床前研究的夯实。而Best-in-class、Me-better和Me-too产品更多寻求的是分子结构的差异,也更为适合当下绝大部分药企的研发策略。因此Fast-follow-on是当下企业寻求价值最大化的突破口之一,应充分的利用好国内创新药系列药政,尤其是肿瘤药和罕见病用药的附条件上市等加速上市策略。在个股选择方面,重视研发费用率、未来潜力品种的市场空间外,同时更要重视医学团队体系的实力及是不是具备全球多中心开展和注册能力。推荐:恒瑞医药、贝达药业、信达生物、亚盛医药、康宁杰瑞、诺诚健华,建议关注:中国生物制药、石药集团、翰森制药、君实生物、康方生物、神州细胞。

医用耗材集采持续推进,以骨科耗材为代表的企业短期业绩具有一定不确定性,长期发展空间受到压制,但我们大家都认为,医疗器械行业百花齐放、黄金投资时代的大趋势不变,核心原因:1)国内医疗器械消费水平远低于欧美,此次新冠疫情有望加速国内医疗建设,医疗设施显著受益;2)国内厂家技术持续向中高端突破,进口替代加速;3)术式创新带来国内创新器械公司蒸蒸日上;4)科创板将加快更多优质器械公司上市。我们提议关注以下几类,1)医疗设施类企业,不受集采影响,国产替代+海外出口推动长期稳定发展,如迈瑞医疗、理邦仪器等;2)国产化低的医用耗材,如化学发光、电生理、PCI介入耗材等领域;3)新技术、新术式带来的新的诊疗方向,如介入瓣膜、神经介入、癌症早筛等;4)自费产品,受益于消费升级,重点推荐眼科如角膜塑形镜领域。

逻辑1:众多重磅产品进入收获期,业绩确定性较高。1)消费端:刚需品,短期受新冠疫情影响,中长期受益消费升级,二类苗接种率逐步提升;2)产品端:两大趋势:a、产品向多联多价升级,如三联苗、四联苗,以及四价结合、四价流感疫苗,麻腮风水痘、五联苗等;b、国产新品种兑现:如13价肺炎疫苗、2价HPV疫苗,以及4/9价HPV疫苗、带状疱疹疫苗、人二倍体狂犬疫苗、重组金黄色葡萄球菌疫苗等。目前已进入国产重磅疫苗陆续上市的阶段,随着重磅疫苗品种放量,疫苗公司高业绩增速确定性较强。逻辑2:疫苗管理法出台,行业集中度提升,利好龙头。全球最严《疫苗管理法》出台后,行业再次出现重大安全事件的概率将大幅度降低,在严管控的同时,疫苗管理法也明确鼓励疫苗生产节约化和规模化,行业集中度有望提高。逻辑3:新冠疫苗兑现在即,海内外目前已有多款新冠疫苗获批上市,迎来接种密集期。

药店:新型冠状病毒肺炎疫情催化下,药店板块业绩表现更加亮眼。展望未来,我们大家都认为药店板块仍将在行业集中度提升、连锁化率提升的趋势下稳健增长。一方面,头部连锁药店公司在资本助推下,稳步推进在全国的复制扩张,同时精细化管理推动内生性增长加快。另一方面,处方外流持续推进,药店业务量仍将一直增长。推荐:益丰药房、大参林、老百姓;建议关注:一心堂、健之佳等。

医疗服务:在疫情考验下,医疗服务板块展现迅速恢复能力与长期增长韧性,头部企业投资价值凸显。随着居民消费意识的逐步的提升,医疗服务赛道具备长期投资价值。尤其面对医保局控费等政策进一步推进,医疗服务作为避险赛道更值得投资。推荐:爱尔眼科、通策医疗、信邦制药、锦欣生殖等。

医美:伴随消费升级大趋势,医美行业蒸蒸日上,医美赛道资产证券化加速且备受青睐。展望未来,我们看好医美板块,根本原因包括:1)我国医美渗透率提升空间大,医美接受水准不断改善;2)医美产品呈现多样化,国内品牌份额趋于提升;3)医美行业市场逐步规范化,将利于正规持证品牌获取存量市场占有率。推荐:爱美客、华熙生物、昊海生科、华东医药等。

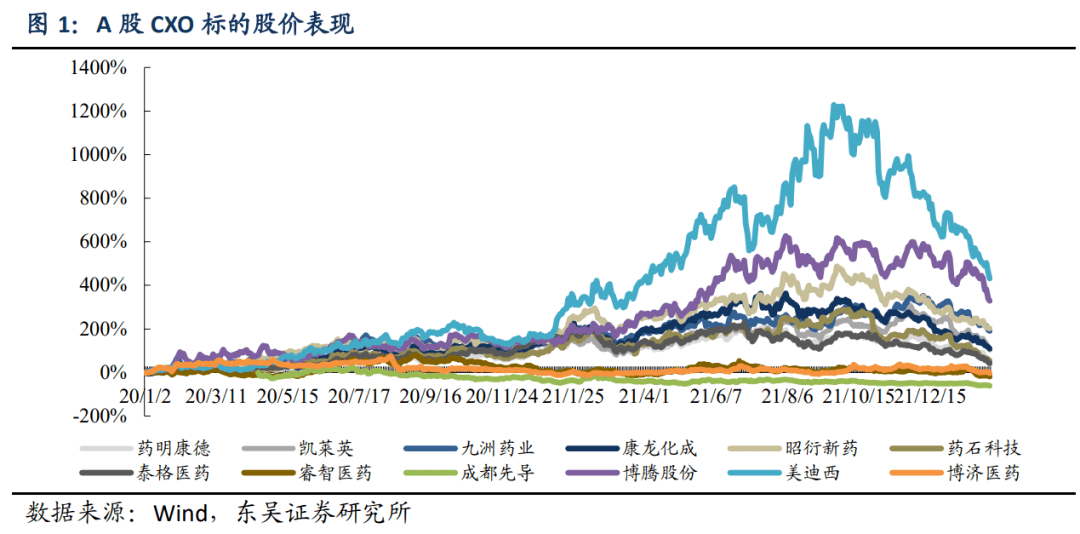

CXO:行业长期看有壁垒、有空间,中短期看景气度高,是医药领域牛股辈出的板块。我们判断2018-2028年是中国CXO公司发展的黄金十年,各细致划分领域龙头公司收入体量有十年8-14倍的收入空间,未来全球最大的CXO公司将出现在中国。中国在该产业链具备全球竞争优势,可以“多快好省”地为客户提供需求。建议关注头部全产业链一体化公司及在产业链某阶段具备特色企业,推荐药明康德、康龙化成、凯莱英、九洲药业、药石科技、昭衍新药等,建议关注药明生物、泰格医药等。

IVD:疫情对行业的边际影响逐渐削弱,不过海内外常规需求量开始上涨较快。国内企业跟随式研发效率高,在政策的呵护下进口替代进度显著加快,我们看好主流赛道的优质龙头公司以及新技术领先企业,推荐新产业、安图生物、金域医学,关注迈克生物、万孚生物、迪安诊断、诺辉健康。

原料药:特色原料药需求稳定、竞争格局优化,原料药制剂一体化是传统化药必然趋势。建议关注客户结构优化、下游增速较快、掌握关键中间体环节的原料药企业,推荐华海药业、博瑞医药、美诺华,关注天宇股份、司太立、普洛药业等。

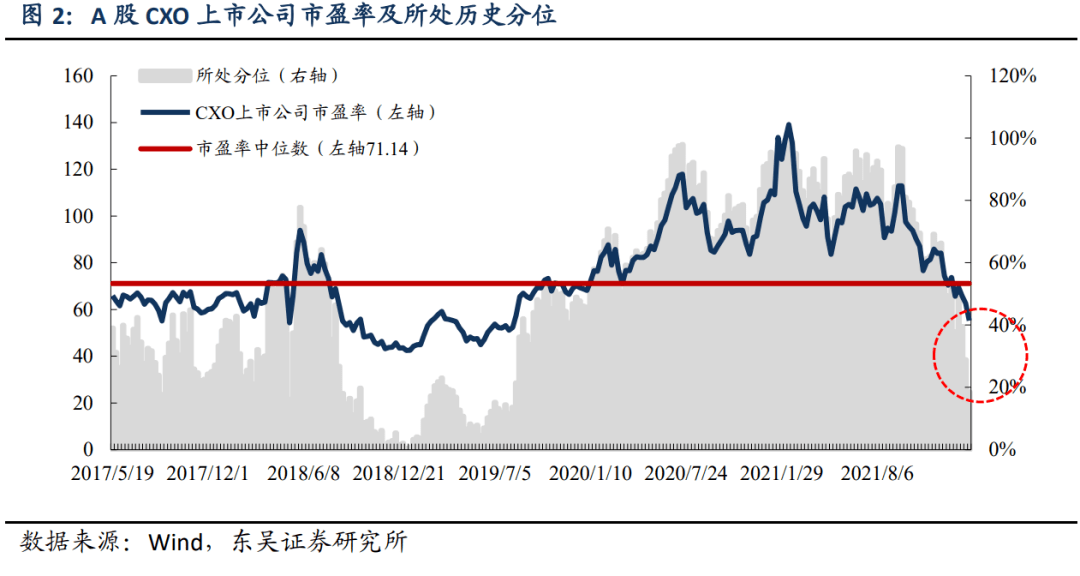

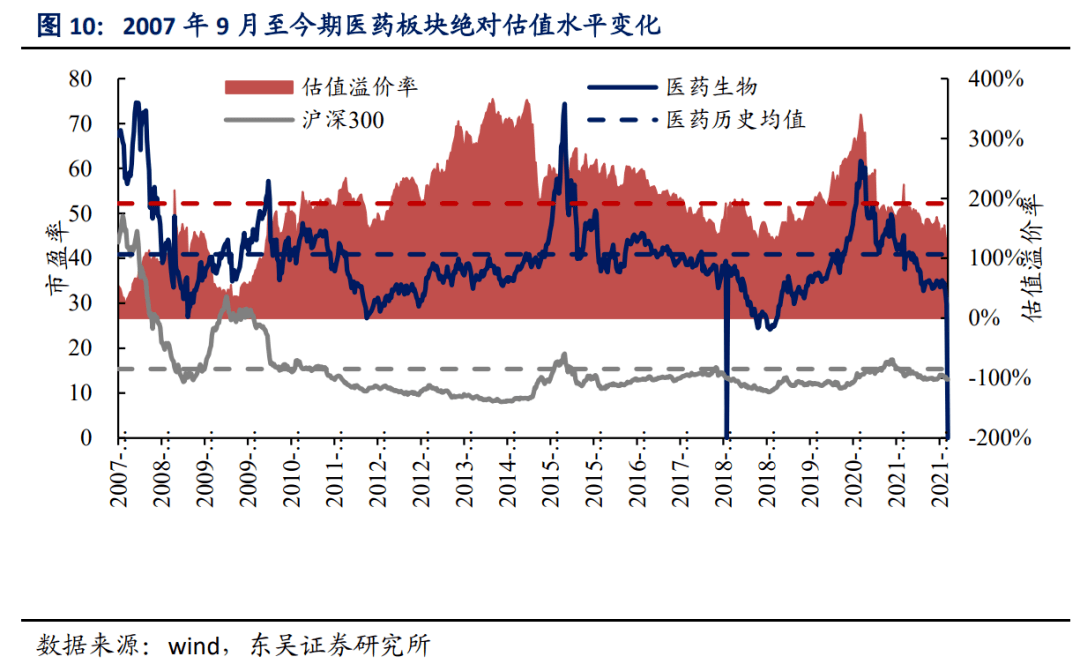

CXO板块进入较低估值分位。我们定义A股CXO板块包含药明康德、凯莱英、九洲药业、康龙化成、昭衍新药、药石科技、泰格医药、睿智医药、博腾股份、美迪西10支个股。本周受2月8日药明生物无锡、上海厂区被美国商务部列入“未经核实名单(UVL)”事件影响,CXO板块被股价进一步下跌。回顾自2017年5月19日以来的A股CXO板块市盈率变动情况,估值高点出现在2021年2月,为139倍;最低值出现在2019年1月,为42倍。截至2022年2月11日,板块市盈率为61倍,已经低于71倍的历史中位数,处于26%的历史估值分位。

估值大幅消化,有望迎来配置良机。由于2021年业绩超预期以及CGT CDMO、新冠药订单、新药研发热度等因素催化,CXO板块涨幅过大导致估值较高。主流国内CXO公司2022年平均市盈率为41倍,与国外CXO公司相比,我们大家都认为A股CXO估值已经大幅消化,价值回调接近尾声,有望迎来配置良机。另外目前市盈率仍较高的成都先导、昭衍新药、美迪西、博腾股份等公司也反映出临床前CRO、CGT CDMO的相对高景气。

中国CXO公司被列入美国实体清单可能性较小。我们仍就坚持之前的观点,国内龙头CXO公司已与美国龙头药企合作多年,且承接大批小分子新冠药物订单,若美国药企更换CXO服务商需付出高成本,承担高风险,因此国内CXO龙头受美国制裁的可能性不高。

本次药明生物被列入的UVL也并非市场熟知的实体清单,主要系疫情阻隔,美国商务部无法现场核查药明生物所采购大量一次性生物反应器holder、控制器及过滤膜包最终用途,是否流向所谓敌对势力。而且被列入UVL的公司可通过提交担保材料、接受现场核查等争取从名单中移出。2019年4月BIS曾将24家中国企业纳入UVL,目前已有15家被移除,没有一点一家公司被纳入实体清单。我们大家都认为药明生物有望在未来数月内移出UVL。

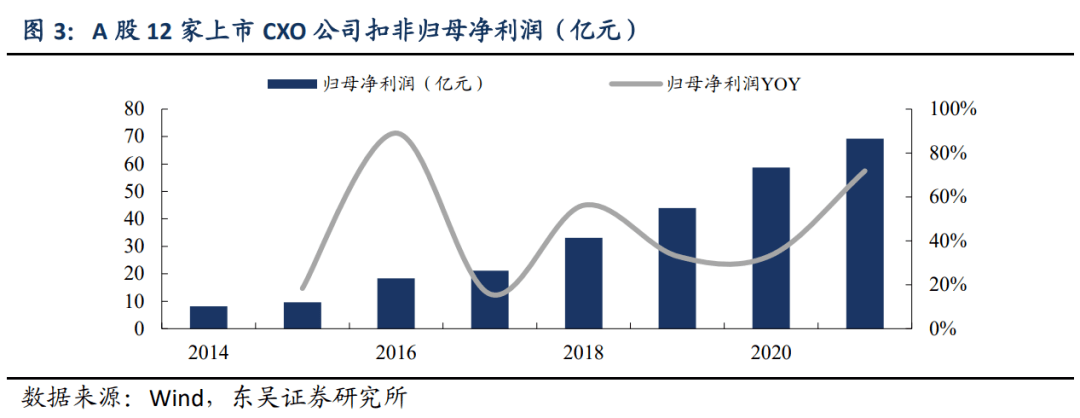

CXO企业业绩能见度从未改变。12家CXO公司2020年收入总额同比增速29.1%、归母净利润总额同比增速为67.4%,扣非归母净利润总额同比增速为33.4%;2021年前三季度扣非归母净利润总额进一步大幅度增长至69.27亿元,同比增长71.84%。我们大家都认为CXO行业景气度不变,具备配备价值。

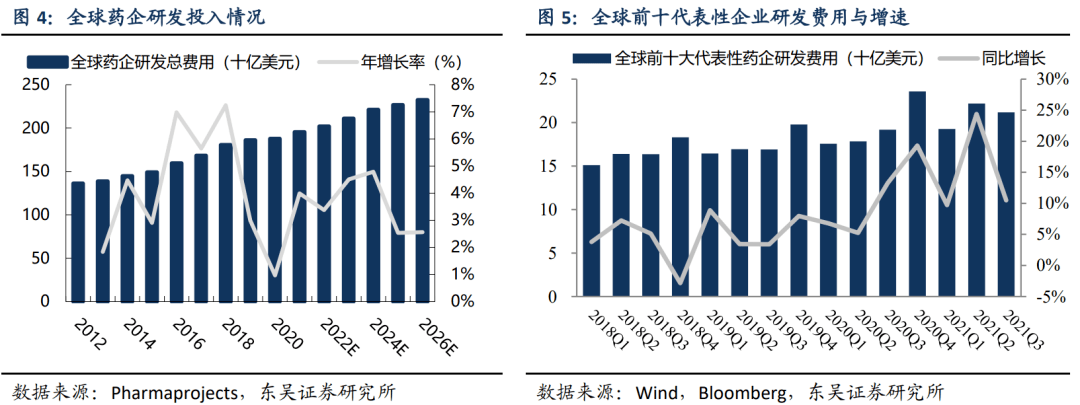

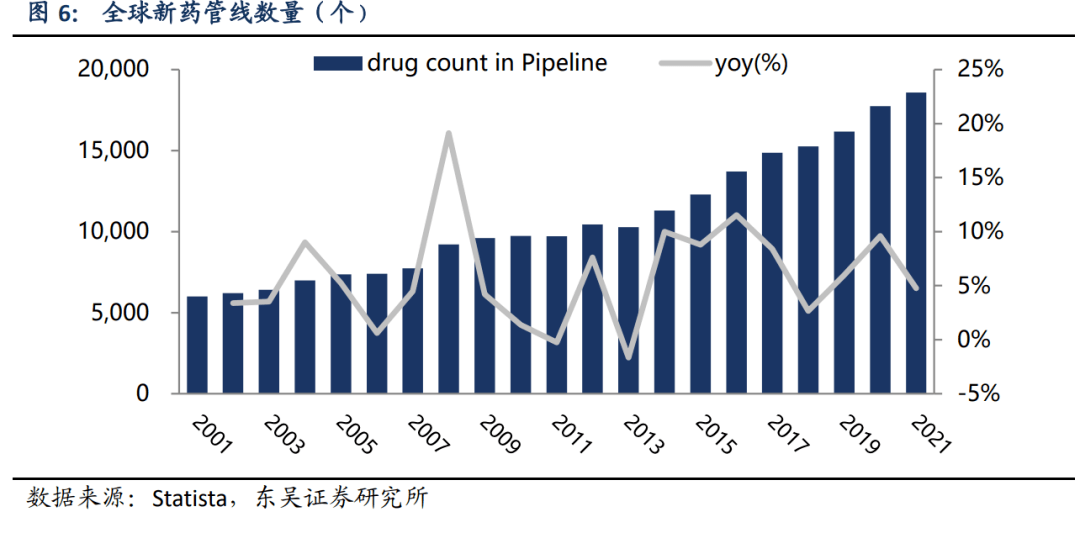

药企研发投入持续提升,CXO需求不减。根据Pharmaprojects数据,全球药物研发支出由2012年的1361亿美元提升至2020年的1878亿美元,复合增速达4.11%;。持续加大研发投入的同时,新药管线与IND申请/受理数量也持续走高,根据Statista数据,在研新药数量也由2010年的9737个提高到2021年的18582个,复合增速达4.76%。

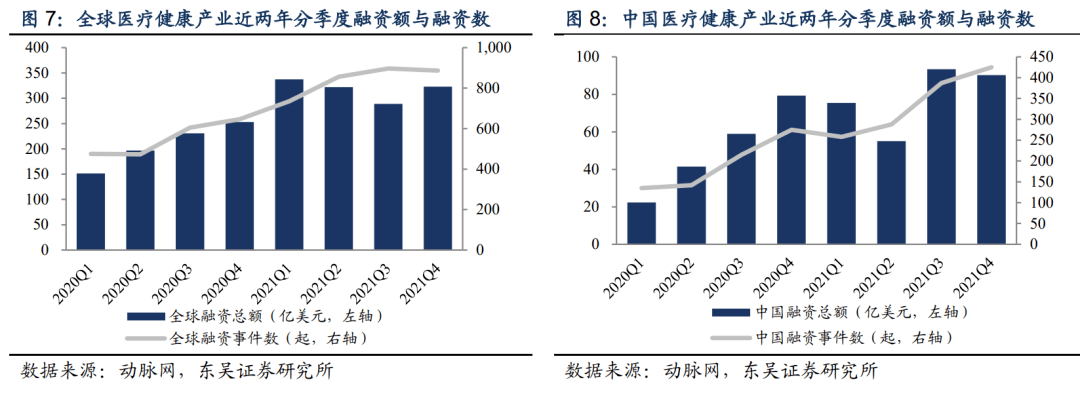

医疗健康产业融资方兴未艾,CXO发展动能充足。从全球季度医疗健康领域融资规模来看,2021Q4全球融资总额322.73亿美元,同比增长27.5%,全球融资事件887起,同比增长37.1%,仍处于历史较高位置。中国融资趋势与全球一致,持续升温,2021年Q4国内融资总额90.3亿美元,同比增长13.8%,融资事件数425起,同比增长54.5%,环比增长9.8%,再创历史上最新的记录。医疗健康产业融资的持续升温保障了CXO的后续充足动能。

➢ 2月11日,亚辉龙宣布,其日本合作伙伴株式会社医学生物学研究所的新冠病毒抗原检测试剂盒于北京时间2022年2月10日取得了由日本PMDA签发的《体外诊断产品生产销售许可书》。

➢ 2月11日,诺华飞尼妥(依维莫司片)获国家药品监督管理局批准新增适应症,联合依西美坦用来医治来曲唑或阿那曲唑治疗失败后的激素受体阳性、表皮生长因子受体-2阴性、绝经后晚期女性乳腺癌患者。

➢ 2月11日,上海健信生物医药宣布,其自主研发的序列特异IgG-like双特异抗体平台产品Bis5,获得CDE临床试验默示许可,拟用于晚期恶性肿瘤。Bis5是一款注射用重组抗PD-1/TIM3人源化双特异抗体。

➢ 2月10日,再生元和赛诺菲宣布,美国FDA已授予度普利尤单抗的补充生物制品许可申请优先审评资格,作为6个月至5岁中重度特应性皮炎儿童患者的添加维持治疗。度普利尤单抗将成为首个获批治疗这一群体不受控制中重度特应性皮炎的生物制品。

➢ 2月10日,信达/礼来PD-1抗体信迪利单抗迎来FDA获批审议会议。在关于“要不要额外的适用于美国病人和美国医疗临床试验证明?”的投票环节中,赞成与反对结果为14:1,信达/礼来PD-1不被建议直接获批。

➢ 2月10日,君实生物旗下产品特瑞普利单抗联合标准化疗作为胃或食管胃结合部腺癌根治术后的辅助治疗 III 期临床研究已完成首例患者给药。

➢ 2月10日,艾伯维申请的乌帕替尼缓释片新药上市申请已进入:在审批,该产品有望近期在中国获批。此次乌帕替尼缓释片有望在中国获批的适应症为:用于适合系统性治疗的成人和12岁及12岁以上青少年中重度特应性皮炎患者。

➢ 2月10日,安斯泰来申报的注射用zolbetuximab在中国获得一项临床试验默示许可,适应症为转移性胰腺癌患者的一线日,阿斯利康针对贝塔变种的新冠疫苗在去年进入临床试验第2/3阶段。由于贝塔变种在最具威胁的变体名单排名不断下降,阿斯利康放弃这款名为AZD2816的候选疫苗。

➢ 2月10日,人福医药发布了重要的公告称,其控股子公司宜昌人福收到NMPA核准签发的氨酚羟考酮缓释片的《药物临床试验批准通知书》,用来医治中至重度疼痛。

➢ 2月9日,Gamida Cell宣布,已启动向美国FDA滚动递交干细胞/骨髓移植产品omidubicel的生物制品许可申请。Omidubicel作为一种潜在挽救生命的治疗药物,用来医治需要干细胞移植的血癌患者。该公司有望在2022年第二季度完成BLA提交。

➢ 2月9日,CelerisTx宣布与德国默克达成一项研究合作协议,利用CelerisTx基于图形的人工智能技术平台,发现和设计新型小分子结合剂和双功能蛋白降解剂。

➢ 2月9日,红细胞成熟剂——注射用罗特西普,获得NMPA批准上市,用来医治需要定期输注红细胞且红细胞输注≤15单位/24周的β-地中海贫血成人患者。注射用罗特西普的获批上市,将为β-地中海贫血成人患者带来治疗新选择,有望减轻输血依赖型β-地中海贫血患者的输血负担,降低因输血导致的铁过载风险,同时缓解血源紧张的现状。

➢ 2月9日,康宁杰瑞两款1类新药获得临床试验默示许可,分别为:1)抗PD-L1/OX40双特异性抗体KN052注射液,拟开发用来医治晚期实体瘤患者;2)重组人源化PD-L1/CTLA-4双特异性单域抗体Fc融合蛋白注射液,拟开发用于联合阿昔替尼治疗晚期非小细胞肺癌患者。

➢ 2月9日,齐鲁制药他达拉非口溶膜获批,目前国内市场上共有四款国产口溶膜获批上市。他达拉非口溶膜是齐鲁获批的第三个口溶膜产品。

➢ 2月9日,基石药业申报的艾伏尼布片已在中国获批,适应症为复发性或难治性急性髓系白血病。

➢ 2月9日,GSK旗下注射用贝利尤单抗的新适应症上市申请已获得批准。贝利尤单抗是首个获批用来医治系统性狼疮和成人活动性狼疮性肾炎的药物。

➢ 2月9日,远大医药申报的钇[90Y]树脂微球已在中国获批。钇[90Y]树脂微球可用于晚期肝癌的介入式核放射治疗。

➢ 2 月 9 日,华兰生物的四价流感病毒裂解疫苗获批上市,用于 6 个月至 3 岁以下人群预防相关型别的流感病毒引起的流行性感冒。

➢ 2月8日,CDE公示了两款拟纳入突破性疗法的新药Aficamten和Mavacamten胶囊。两款新药均用来医治梗阻性肥厚型心肌病,分别由箕星药业和联拓生物引进。

➢ 2月8日,海思科1类新药HSK31858片和HSK31679片获批临床,HSK36212胶囊的新药临床申请也获得了CDE承办。

➢ 2月8日,科望医药宣布其创新抗体药物ES002临床试验申请获得CDE默示许可,即将在中国开展1期临床试验。

➢ 2月8日,君境生物申报的1类新药WJ05129片已经获得临床试验默示许可,拟用于目前没有有效治疗方法的晚期癌症。

仿制药及生物类似物上市、临床申报情况➢ 2月10日,东北制药全资子公司第一制药收到NMPA核准签发的《药品补充申请批准通知书》,磷霉素氨丁三醇散视同通过仿制药一致性评价。

➢ 2月10日,济川药业下属全资子公司济川药业集团有限公司收到NMPA核准签发的硫酸镁钠钾口服用浓溶液《药品注册证书》。

➢ 2月10日,山东新时代药业的盐酸法舒地尔注射液通过一致性评价。盐酸法舒地尔注射液是山东新时代在2022年首款过评的品种,至今公司已有17个品种通过或视同通过一致性评价,其中有8个为注射剂。

➢ 2月9日,海辰药业收到NMPA核准签发的公司产品注射用替加环素的《药品补充申请批准通知书》,该产品通过仿制药一致性评价。注射用替加环素适应症:适用于18岁以上患者在以下情况下由特定细菌的敏感菌株所致感染的治疗:复杂性腹腔内感染、复杂皮肤及软组织感染、社区获得性肺炎。

➢ 2月9日,罗欣药业下属子公司山东罗欣收到NMPA核准签发的依达拉奉注射液《药品补充申请批准通知书》,该药品通过仿制药一致性评价。

重要研发管线日,赛诺菲公布晚发型庞贝病关键三期COMET试验长期数据。试验表明庞贝病新药Nexviazyme可持续改善患者的呼吸功能和行动能力。➢ 2月10日,默沙东公布其抗PD-1抗体疗法Keytruda治疗高危早期三阴性乳腺癌的3期临床试验结果。试验在首次中期分析时达到病理学完全缓解的主要终点:在64.8%的Keytruda+化疗组患者(n=260/401)中观察到pCR,较化疗+安慰剂组(n=103/201)的51.2%增加了13.6%(p=0.00055)。在中位随访39个月后,试验达到EFS的另一主要终点,与对照组相比,Keytruda将事件或死亡风险降低了37%(HR=0.63 [95% CI,0.48-0.82];p0.001)。共有15.7%(n=123/784)接受Keytruda方案治疗的患者发生了EFS事件,对照组为23.8%(n=93/390)。Keytruda组估计的3年EFS率为84.5%(95% CI,81.7-86.9),而对照组为76.8%(95% CI,72.2-80.7)。与化疗+安慰剂组相比,Keytruda联合化疗作为术前新辅助治疗后,接着使用Keytruda单药作为术后辅助治疗,显著延长了高危早期TNBC患者的无事件生存期。

➢ 2月10日,Rivus Pharmaceuticals宣布,其在研疗法HU6在2a期临床试验中获得积极结果。试验结果为,在所有3个剂量水平,肝脏脂肪统计学显著性减少。低、中和高剂量组的肝脏脂肪相对减少分别为33%、43%、和40%。肝脏脂肪相对减少超过30%的患者占比分别是40%、71%和72%。安慰剂组的数值分别为2%和5%。

➢ 2月10日,Silence Therapeutics宣布,其在研小干扰RNA疗法SLN360在单剂量递增1期临床试验中获得积极结果。SLN360是一种靶向脂蛋白(a)——Lp(a)的siRNA疗法。SLN360剂量依赖性降低Lp(a)水平,最高可达98%,在150天时可持续降低Lp(a)水平高达81%。

2月11日,国家药品监督管理局药品审评中心(CDE)组织发布《生物类似药临床药理学研究技术指导原则》,为规范生物类似药的研发和评价,进一步指导生物类似药临床药理学研究。

➢ 2月10日,国家药品监督管理局药品审评中心(CDE)组织发布《对我国〈以药动学参数为终点评价指标的化学药物仿制药人体生物等效性研究技术指导原则〉中关于多规格豁免BE药学评价标准“处方比例相似性”有关问题的问答(试行)》,为规范和指导化学药物仿制药的研究和开发,促进多规格豁免BE的药学研究和评价工作。

本周(2022.2.7-2022.2.11)生物医药下跌 2.73%,板块表现不及沪深 300 的 0.82%涨幅;截至2月11日,医药指数2022年至今跌幅为17.27%,沪深300至今跌幅为6.86%。2020 年初国内外新冠肺炎疫情爆发,对国内经济,尤其是全球经济一体化形成一定冲击,医疗产业的确定性成为国内外资金追捧对象;但由于医药板块位置高、估值贵、医疗基金收益率高,板块有所回调为正常。长久来看,医药行业仍将不改持续向好的发展态势。

5.1. 医药市盈率追踪:医药指数市盈率为29.25,低于历史均值11.62个单位

截至2022年2月11日,医药指数市盈率为29.25,环比上周下跌0.55个单位,低于历史均值11.62个单位;沪深300指数市盈率为13.36,医药指数的估值溢价率为118.9%,环比上周下降9.2个百分点,低于历史均值72.8个百分点。

5.2. 医药子板块追踪:本周生物制品子板块跌幅2.17%,居各板块榜首

本周(2022.2.7-2022.2.11)生物医药指数下跌2.73%,板块表现不及沪深300的0.82%的涨幅;子板块中,表现最佳的生物制品板块上涨2.17%,最弱势的医疗服务板块下跌11.1%。2022年至今,表现最佳的子板块为医药商业跌幅为10.04%,优于医药指数17.27%的跌幅,表现不及沪深300指数6.86%的跌幅。

药品降价幅度继续超预期,疫情导致经济衰退,医保政策进一步严厉等。7.附录

东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本研究报告仅供东吴证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司不对任何人因使用本报告中的内容所导致的损失负任何责任。在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这一些企业提供投资银行服务或其他服务。

市场有风险,投资需谨慎。本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这一些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发、转载,需征得东吴证券研究所同意,并标注明确出处为东吴证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

当前位置 :

当前位置 :

(微信同号)

(微信同号)